빅히트 주가 간단 분석

빅히트는 2005년 설립된 글로벌 아티스트를 육성하고 음악 기반의 라이프스타일 콘텐츠를 제작, 서비스하고 있다. 소스뮤직과 플레디스엔터테인먼트 등 레이블 지분을 인수해 멀티라벨 시스템을 구축했다. 빅히트의 소속 아티스트로는 방탄소년단, 투모로우 엑스 투게더, 세븐틴, 뉴이스트, 여자친구 등이 있다. 빅히트는 2020년 상반기 기준 전체 매출의 45.22%, 30.59%를 앨범 판매와 MD, 라이선스 매출이 차지하고 있다.

◆ 빅히트 글로벌 메가톤급 히트 아이돌 보유한 엔터테인먼트이다.

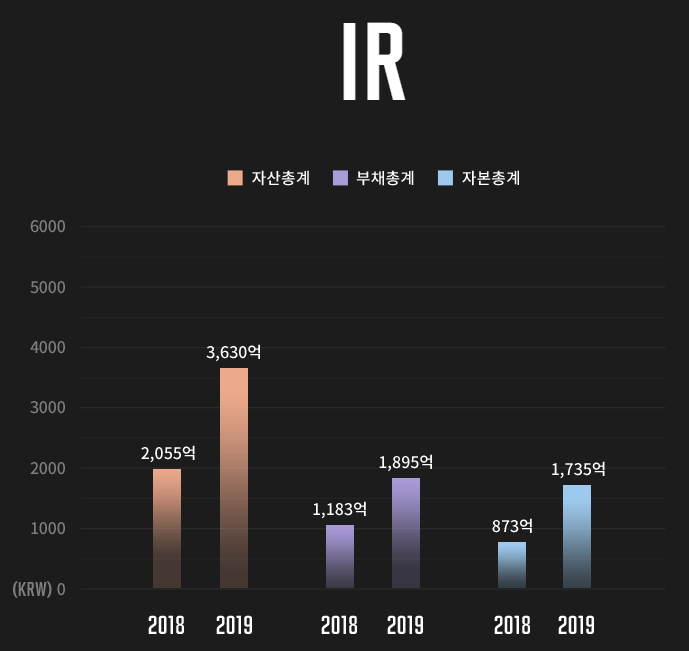

▲빅히트는 오는 15일 상장한 빅히트 엔터테인먼트다. 빅히트는 매니지먼트 및 관련 콘텐츠 비즈니스의 대표 가수는 글로벌 메가 히트 보이그룹 방탄소년단(BTS)이다. 빅히트는 이어 19년 소스뮤직을, 20년 플레디스를 인수해 여자친구/세븐틴/뉴이스트 등으로 라인업을 확장했다. 빅히트의 1H20 실적은 매출 2940억원, 영업이익 498억원, 영업이익 17%를 기록했으며 카테고리별 매출 비중은 앨범 45%, 공연 1%, MD 및 라이선스 31%, 콘텐츠 12%, 기타 12%로 나타났다. 빅히트는 코로나19의 여파로 콘서트가 불가능했던 이유는 MD/라이센싱/콘텐츠 등 아티스트들의 간접 참여 매출이 18년 만에 31%에서 1H2.0의 48%로 증가했기 때문이다. 안정적인 판매원으로 자리매김했다.

◆ 빅히트의 비교 불가한 글로벌 팬덤 '아미'

▲빅히트의 방탄소년단은 현재 21억 명의 글로벌 팬덤을 보유하고 있어 다른 유명 연예기획사와 차별화된다. 빅히트는 충성스러운 아이돌 팬덤은 아이돌 관련 콘텐츠와 IP 파생상품의 확산에 기반을 두고 있다. 이를 통해 빅히트는 방탄소년단 앨범 판매, 콘서트, 관련 콘텐츠 및 제품 등을 통해 방탄소년단과 함께 성장했다. 빅히트에서 주목할 만한 점은 '방탄소년단을 판매할 수 있다'는 팬들이 한국 25%, 아시아 29%, 북미 22%, 다른 나라 12%, 온라인(위버스) 12% 등 전 세계에 골고루 분포하고 있다는 점이다. 빅히트는 최근 세계적으로 높은 인기를 누리고 있는 방탄소년단 팬덤의 공고화를 통해 성장할 수 있는 역량을 갖췄다는 평가다.

◆ 빅히트 독보적인 자체 플랫폼 위버스로 빅히트의 주가 가치 견인차다.

▲위버스는 빅히트의 간접 경험 매출 성장을 견인하고 있다. 위버스는 빅히트가 커뮤니티 형성과 콘텐츠 유통을 위해 구축한 플랫폼으로 '베스트레이럴 콘텐츠' 제공을 통해 아티스트에 대한 진정한 팬들의 욕구를 충족시킨다. 빅히트는 서브스크립션 모델과 유료 스트리밍을 통해 수익을 창출하고 있으며, 출시 1년 만에 약 500만 MAU를 보유한 위버스는 빅히트의 가치를 가늠하는 핵심 요소로 작용할 전망이다. 특히 위버스(Weverse)는 해외 가입자 비율이 90% 이상인 글로벌 플랫폼으로 2) 활동적인 이용자가 방탄소년단의 콘텐츠를 원가로 소비하는 것을 분명히 목표로 하고 있어 편리성 등에 이용되는 다른 플랫폼에 비해 이용자당 높은 가치를 산출할 수 있을 것으로 기대된다.

◆ 올해 빅히트 공연모객수는 200만명 넘어 1위 도장 찍는다.

▲빅히트는 온·오프라인을 결합한 K-pop 콘서트에 440만명이 초청될 것으로 추산된다. 빅히트는 오프라인 티켓 가격과 활발한 온라인 공연을 통한 MD 상품 집중 판매로 마진 확보가 관건이다. 빅히트의 소속사별로는 대규모 온라인 콘서트를 허용한 방탄소년단을 소유했던 빅히트가 50%에 육박하는 점유율로 1위를 차지할 가능성이 높다. 빅히트는 YTD를 통해 50만 오프라인 공연을 유치한 SM은 온라인 공연 비욘드 드라이브로 2위에 오를 전망이다. 반면 YG와 JYP는 온·오프 양쪽의 하위권에 머물며 게스트가 거의 없을 것으로 예상된다.

◆ 빅히트 목표 주가는?

▲ 방탄소년단의 글로벌 빅히트는 하반기 매출에 반영돼 콘서트가 없음에도 불구하고 전년 동기 대비 실적이 개선될 것으로 기대된다. 이를 감안하면 올해 지배주주들의 순이익 추정치는 841억원으로 SM과 JYP의 예상 실적의 54배에 달한다. 빅히트는 방탄소년단의 글로벌 인기와 위버스의 가치, 최근 공모가 과열 등을 고려할 때 여전히 절대적인 점유율을 유지하고 있지만, 빅히트의 주가가 또래 가치 A를 넘어설 여지는 충분해 보인다. 빅히트의 목표주가는 270,000원, BUY 지속으로 봐도 좋을 것 같습니다.

-투자는 본인의 선택입니다. 참고만 하시길 바랍니다-

▼같이 보면 유용한 포스팅 모음▼

'종목분석' 카테고리의 다른 글

| 삼성바이오로직스 주가 간단 분석 (0) | 2020.10.19 |

|---|---|

| 유한양행 주가 간단 분석 (0) | 2020.10.17 |

| CJ대한통운 주가 간단 분석 (0) | 2020.10.16 |

| 이마트 주가 간단 분석 (0) | 2020.10.16 |

| 셀트리온헬스케어 주가 간단 분석 (0) | 2020.10.16 |

댓글